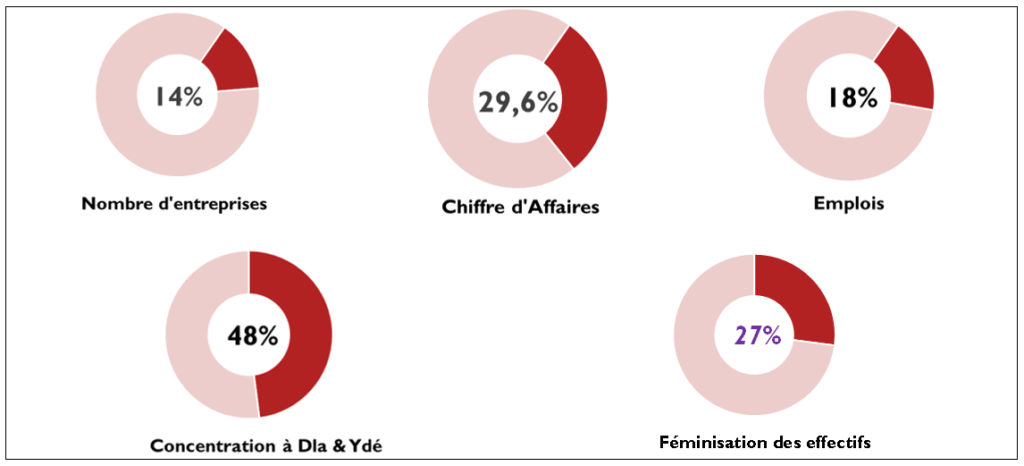

Secteur industriel camerounais : 14% des entreprises, 30% du chiffre d’affaires, la force discrète de l’économie !

L’Institut National de la Statistique (INS) vient de publier les premiers résultats du 3ème recensement général des Entreprises au Cameroun (RGE3). Cette opération fournit une cartographie actualisée du tissu entrepreneurial national, recensant 438 893 unités économiques, dont 61 542 relèvent du secteur secondaire (industries extractives, manufacturières, BTP, eau, électricité, gaz, etc.). Ce secteur voit sa part relative légèrement reculer à 14% du total des unités contre 15,4% en 2016. Ce taux est bien loin derrière celui du secteur tertiaire (qui concentre plus de 85% des entreprises) mais, pourtant, les entreprises industrielles concentrent près de 30% du chiffre d’affaires national, révélant une industrie faiblement représentée en nombre mais surreprésentée en valeur – un déséquilibre qui en dit long sur les forces et les faiblesses de notre structure économique.

Les cinq chiffres clés de l’écosystème industriel en 2022

1. Poids économique de l’industrie

Le secteur secondaire génère 5 890 milliards FCFA de chiffre d’affaires (29,6% du total national), avec une moyenne par entreprise de 96,6 millions FCFA en 2022 (en baisse par rapport à 2015). Les industries alimentaires en sont la locomotive (9,1% du CA national), suivies par les secteurs de l’extraction (6,5%), de l’électricité/gaz (2,9%) et du BTP (2,4%).

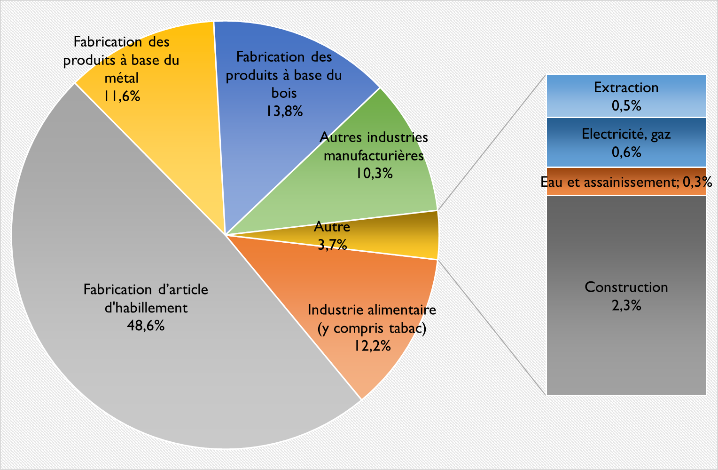

2. Répartition sectorielle

Au Cameroun, le secteur industriel est dominé, en nombre d’unités, par la branche « Fabrication d’article d’habillement » où l’on retrouve essentiellement des petits ateliers de couture. Ce sous-secteur représente près de la moitié des unités du secteur secondaire recensées (48,6%). Trois autres se démarquent : « Fabrication des produits à base du bois », « Industrie alimentaire (y compris tabac) », et « Fabrication des produits à base du métal ». A quatre, ils représentent 86,1% des unités du secteur secondaire.

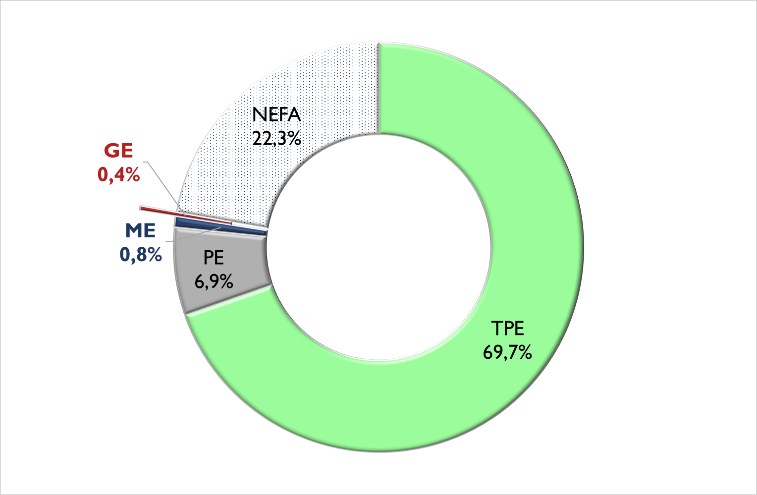

3. Répartition par taille

Comme l’ensemble, le secteur secondaire est fortement dominé par les unités de petite taille : près de 70% des unités sont des TPE (CA HT annuel inférieur à 15 millions F CFA et employant moins de 5 personnes). Cette proportion dépasse 74% dans l’habillement et 72% dans les produits en bois, traduisant la nature artisanale et peu capitalistique de ces filières. Même dans des secteurs plus techniques comme l’électricité-gaz ou la construction, les TPE représentent plus de 50% des unités recensées.

A l’opposé, les industries de moyenne taille (ME) ne représentent que 0,8% du total du secteur secondaire, et les Grandes industries à peine 0,4%. Au Cameroun, seulement 217 industries cumulent un CA HT annuel supérieur à 3 milliards F CFA et emploient plus de 100 personnes. Une autre caractéristique est la part importante des unités non enregistrées. Elles représentent 22,3% des unités du secondaire.

4. Structure juridique

En lien avec la prédominance des petites unités, la forme juridique la plus représentée dans le secteur industriel sont celle de l’Entreprise individuelle (93,2%) avec une montée remarquable des SARL (6,4%). Le régime d’imposition le plus répandu est celui de l’impôt libératoire (87,8%).

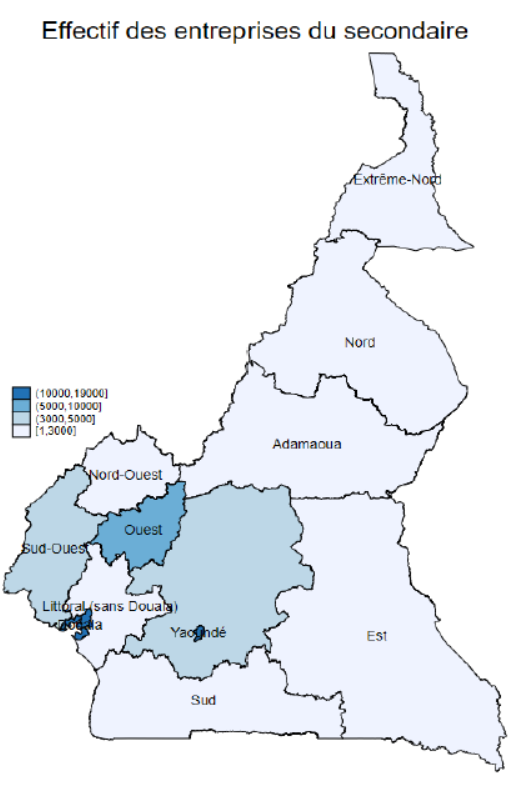

5. Répartition régionale

Comme l’ensemble des entreprises, les industries sont fortement concentrées à Douala (30,5%) et Yaoundé (17,0%). Les régions de l’Ouest (13,2%) et du Nord-Ouest (4,1%) affichent aussi une densité industrielle relativement élevée.

6. Emploi industriel

Le secteur industriel emploie 18% des 1,18 million d’emplois permanents recensés dans les entreprises, soit 217 928 personnes. L’industrie agroalimentaire et la confection textile concentrent plus de la moitié des emplois industriels. La prédominance masculine reste forte (72,9% des effectifs). On retrouve dans les industries camerounaises, environ 59 000 femmes et 159 000 hommes, soit un Ratio H/F de 2,7. Ce ratio est moins élevé qua celui observé dans le primaire (4,4 imputable à la faible présence des femmes dans la Sylviculture et dans la pêche) mais plus élevé que dans le tertiaire (2).

L’effectif moyen par unité industrielle est de 3,5 personnes.

7. Profil des dirigeants

Dans le secteur industriel camerounais, près de 40% des unités ont pour promoteur une femme (39,8%). Ce taux fait du secondaire, le secteur où s’exprime le mieux l’entreprenariat féminin. Sur 40 916 promoteurs recensés dans le secondaire, 16 284 sont des femmes. Elles sont visibles notamment au sein des ateliers de couture et des unités artisanales de transformation agroalimentaire (manioc, fruit, oléagineux etc.)

Le secondaire se démarque aussi par une augmentation des promoteurs titulaires de diplômes du cycle secondaire (BEPC/CAP/GCEOL, PROBATOIRE, BAC/GCEAL). Il représentent 55,4% dans le secteur secondaire tandis que 7,8% ont un diplôme du supérieur (BTS, LICENCE/LICENCE PRO/BACHELOR DEGREE MAITRISE/MASTER1, DEA/MASTER 2 et plus) et 13% sont sans diplôme.

.

8. Défis et perspectives

- Un secteur industriel à forte valeur mais à faible densité : une distorsion préoccupante

Selon les chiffres du RGE3, le Cameroun connaît un certain boom entrepreneurial mais qui s’oriente largement vers des activités à faible barrière à l’entrée, notamment dans le commerce, les services de proximité, la restauration ou encore le transport. Ces activités sont majoritairement informelles, de petite taille, peu capitalistiques. À l’inverse, l’industrie requiert des investissements initiaux plus élevés, des compétences techniques spécifiques, un accès à l’énergie, aux intrants et aux infrastructures logistiques. Cette configuration limite l’entrée de nouveaux acteurs, en particulier les jeunes entrepreneurs et les femmes, comme l’illustre leur faible part dans les unités industrielles.

- Baisse du chiffre d’affaires moyen dans l’industrie : un signal d’alerte sur la performance sectorielle

L’un des constats majeurs du RGE3 est la diminution du chiffre d’affaires moyen généré par les entreprises du secteur secondaire. En effet, le chiffre d’affaires moyen par entreprise industrielle est estimé à 96,6 millions FCFA en 2022, contre 107,7 millions FCFA lors du précédent recensement. Cela représente une baisse d’environ 10,3% en valeur moyenne. Ce recul peut s’expliquer par plusieurs facteurs structurels et conjoncturels :

- Éclatement du secteur par l’entrée massive de très petites unités

Entre 2016 et 2022, la croissance du nombre d’entreprises dans le secteur secondaire est surtout portée par des TPE informelles à faible productivité, souvent peu capitalisées et opérant dans des niches artisanales ou semi-industrielles (boulangeries, menuiseries, ateliers mécaniques, unités de transformation rudimentaires, etc.).

- Érosion du pouvoir d’achat et ralentissement de la demande

Dans un contexte économique marqué par des chocs successifs (COVID-19, inflation, baisse du pouvoir d’achat), la demande nationale en produits industriels s’est contractée ou déplacée vers des solutions importées à moindre coût. De nombreuses entreprises industrielles ont dû réduire leur production, voire suspendre des lignes d’activité, ce qui impacte négativement leur performance financière moyenne. Ce recul s’explique aussi par certaines politiques commerciales motivées par la lutte contre la vie chère, mais parfois en décalage avec la logique industrielle et même économique.

- Faible diversification des marchés et dépendance à la demande locale

La majorité des entreprises industrielles opérant au Cameroun n’exportent pas et dépendent fortement du marché intérieur. Cette insuffisante intégration aux chaînes régionales ou internationales limite les opportunités de croissance externe du chiffre d’affaires, surtout dans un contexte économique local instable.

- Concentration géographique de l’industrie : un frein au développement équilibré des filières régionales

Les données du RGE3 mettent en évidence une forte concentration géographique du tissu industriel. En effet, près de 48% des unités industrielles sont localisées dans les seules villes de Douala (30,5%) et Yaoundé (17,0%), tandis que le reste du territoire, notamment les régions septentrionales, de l’Est et du Sud, reste faiblement industrialisé.

Cette configuration révèle une dualisation spatiale de l’économie industrielle préoccupante dont les conséquences sont notamment :

- La sous-valorisation des ressources locales alors que les Régions concernées disposent d’un potentiel agricole, forestier, minier ou halieutique non transformé localement ;

- La désarticulation entre production et transformation empêchant l’émergence de chaînes de valeur intégrées ;

- L’accentuation des déséquilibres régionaux en matière de développement humain ; l’absence des opportunités d’emploi qualifié en dehors des grands centres urbains alimentant l’exode des jeunes vers les villes

- Forte informalité limitant l’accès au financement et à la commande publique.

Sur les 430 011 entreprises recensées, 367 109 sont informelles, soit un taux d’informalité globale de 85,4% au sens statistique. Ce fort taux d’informalité concerne aussi le secteur industriel avec des répercussions importantes et de nombreuses unités industrielles fonctionnent sans immatriculation formelle (au RCCM, au fisc ou à la CNPS) et n’ont pas de comptabilité structurée, rendant leurs flux financiers opaques.

Cette situation limite significativement l’accès aux leviers de croissance structurants tels que le financement bancaire, les subventions publiques, les incitations fiscales ou encore la commande publique. Les effets pervers de persistance de l’informalité dans l’industrie sont nombreux :

- Distorsion de la concurrence : les acteurs formels, qui supportent la fiscalité et les charges sociales, sont désavantagés ;

- Difficulté à structurer des filières industrielles pérennes : les relations inter-entreprises (sous-traitance, coopérations) restent fragiles ;

- Faible mobilisation fiscale et inefficacité des politiques industrielles ;

Conclusion

Le RGE3 met en lumière une industrie essentielle mais fragilisée, dominée par les TPE et lourdement touchée par l’informalité, la concentration géographique, la faible structuration et un recul du chiffre d’affaires moyen. Ces constats renforcent la nécessité de politiques publiques industrielles ciblées, de mécanismes d’appui différenciés selon la taille et le secteur, ainsi qu’une véritable stratégie de formalisation et de montée en gamme du tissu industriel national. Pour les industriels, ce rapport est un levier d’analyse, de plaidoyer et de projection stratégique.

| En rappel, le RGE3 a couvert tout le territoire national et a ciblé toutes les unités économiques en activité. Il s’agit des entreprises, coopératives, GIC et associations, tant formels qu’informels, ainsi que leurs établissements, identifiables et géographiquement localisables, c’est-à-dire exerçant dans un local professionnel fixe (boutique, atelier, usine, salon de coiffure, etc.) ou un site aménagé (garage auto/moto, laverie, dépôt de bois/sable, fabrique de briques, horticulture, étangs de poissons, etc.). Une entreprise est dite informelle lorsqu’elle n’a pas d’enregistrement dans un fichier administratif et/ou ne tient pas une comptabilité aboutissant à la DSF. |