Yaoundé, 25–27 août 2025 – Sur invitation du Ministère des PME, de l’Économie Sociale et de l’Artisanat (MINPMEESA), le SYNDUSTRICAM a été représenté aux travaux de la 8ᵉ édition des JNPME tenus au Conseil Régional du Centre, dans le cadre de la convention de partenariat signée en juin 2025.

Placée sous le thème « PME camerounaises et réalisation du PIISAH : enjeux et défis de la modernisation de l’appareil de production », cette édition a réuni un large éventail d’acteurs publics, privés et académiques autour d’un objectif stratégique : renforcer la capacité des PME à produire localement, en quantité et en qualité, dans les filières prioritaires du PIISAH.

Résumé de la participation du Syndicat

Le SYNDUSTRICAM est intervenu dans les Panels 1 et 2, dédiés respectivement à l’état des lieux des besoins de transformation locale dans les filières PIISAH et à l’optimisation des processus d’entreprise dans les secteurs innovants.

À travers un plaidoyer appuyé, le Secrétaire Général a mis en lumière deux enjeux majeurs :

L’accès aux financements (publics et bancaires) adaptés aux cycles d’investissement industriels des PME ;

La conquête de marchés, y compris la commande publique et les circuits d’achats structurés pour soutenir la production locale.

Notre participation a permis de valoriser les attentes des industriels en matière de fiscalité incitative, d’énergie, de mécanisation, de normes et d’accès aux marchés.

Temps forts de l’événement

Cérémonie d’ouverture : présence du Ministre de l’Agriculture, des partenaires internationaux (OIT, GIZ, IFC…), de porteurs de projets, d’universitaires, etc. Une leçon inaugurale du Pr NGOA TABI a posé le cadre académique des travaux.

Panels thématiques : six sessions riches en échanges ont exploré les dimensions technique, financière, institutionnelle et commerciale du développement productif.

Ateliers pratiques : animés notamment par l’APME, la GIZ, l’OIT et BANGE BANK, ils ont porté sur la formalisation, les financements disponibles et le business coaching.

Foire exposition : plus de 50 PME et organisations artisanales ont exposé leurs produits, savoir-faire et innovations. Une opportunité de réseautage et de valorisation de l’offre locale.

Recommandations pour les PME industrielles

Parmi les 30+ recommandations formulées, plusieurs concernent directement les préoccupations portées par le SYNDUSTRICAM :

Opérationnalisation du Fonds PME et restructuration de la BC-PME pour des financements mieux ciblés ;

Création de bourses d’achats pour structurer la demande en produits locaux ;

Adaptation des incitations fiscalo-douanière pour soutenir l’investissement ;

Soutien aux projets d’innovation dans les filières PIISAH et accompagnement des groupements professionnels ;

Accès élargi à l’énergie, au foncier, à la propriété intellectuelle et à la normalisation.

Les promoteurs de PME sont, quant à eux, invités à renforcer leur veille stratégique, développer le branding collectif, et mutualiser leurs efforts pour améliorer leur compétitivité dans les chaînes de valeur nationales et régionales.

Le SYNDUSTRICAM suivra activement la mise en œuvre des engagements pris et poursuivra ses actions de plaidoyer aux côtés des pouvoirs publics. Nous saluons enfin l’esprit de collaboration inter-entreprises promu lors de ces journées, qui rejoint notre vision d’une industrie inclusive, moderne et résiliente.

C’est avec enthousiasme et engagement que nous vous présentons ce premier numéro de “Les Chroniques de l’Industrie”, la nouvelle publication du Syndicat des Industriels du Cameroun (SYNDUSTRICAM).

À travers cette initiative, nous faisons le choix de la régularité, de la clarté et de la proximité. Régulièrement, ce Bulletin d’information vous apportera un regard structuré sur l’essentiel de l’actualité économique nationale, régionale et mondiale – avec un objectif clair : en décrypter les implications concrètes pour notre secteur industriel.

Ce bulletin se veut aussi une vitrine de notre action syndicale, de la voix des industriels que nous relayons dans les instances nationales et régionales, des combats et actions que nous menons pour une meilleure compétitivité de notre environnement, mais aussi des initiatives portées par nos membres dans toutes les régions du pays.

Informer, alerter, proposer et fédérer : telle est la vocation de cette publication, à l’heure où notre tissu industriel est appelé à jouer un rôle de premier plan dans la transformation structurelle de notre économie. Nous comptons sur votre lecture active, vos retours critiques et vos contributions pour faire de ce bulletin un outil vivant, utile et fédérateur.

Solidairement,

Vincent KOUETE Secrétaire Général du SYNDUSTRICAM

Cliquez ici pour télécharger Click here to download

Le Syndicat des Industriels du Cameroun (SYNDUSTRICAM) a accueilli, ce vendredi 4 juillet 2025, une délégation de la Union Bank of Cameroon Plc (UBC) pour une réunion stratégique visant à jeter les bases d’un partenariat durable et orienté vers l’impact.

Cette séance de travail s’est tenue au siège du Syndicat à Douala, sous la conduite du Secrétaire Général, M. Vincent KOUETE, et avait pour objectif principal de favoriser l’accès des entreprises industrielles au financement structuré, dans un contexte où le secteur industriel est appelé à jouer un rôle central dans la politique d’import-substitution engagée par le Gouvernement.

UBC : Une banque locale au service du développement industriel

Créée en 1999 principalement à partir du réseau coopératif CAMCULL, l’UBC s’est imposée comme une banque de proximité au service des PME camerounaises. Après restructuration, l’État camerounais en est devenu l’actionnaire majoritaire (60 %). Avec 10 agences à travers le pays et un bénéfice net de 3 milliards de FCFA en 2023, l’UBC entend désormais élargir son offre aux industries, en particulier les Petites et Moyennes Industries (PMI).

Axes majeurs de collaboration

Les échanges ont été francs, productifs et porteurs de perspectives. Deux axes structurants ont été identifiés pour guider ce partenariat :

a/ Accompagnement ciblé des industriels :

Les représentants du Syndicat ont exposé les difficultés structurelles et conjoncturelles que rencontrent nombre d’industriels membres, notamment en matière de financement adapté.

L’UBC a exprimé sa volonté d’écouter les réalités du terrain et de co-construire des offres financières sur mesure, sectorielles et évolutives, en lien avec les spécificités des métiers industriels.

b/ Communication et visibilité partagée :

Les deux parties ont convenu de l’importance d’une communication concertée, valorisant la présence de l’UBC lors des événements du Syndicat, tels que la 2ᵉ Rencontre Égypto-Camerounaise ou d’autres forums industriels.

La banque pourrait aussi, en tant que partenaire actif, organiser ou co-animer des formats ciblés comme des rencontres industrielles ou des afterworks.

Ce partenariat naissant ouvre des perspectives prometteuses tant pour les entreprises membres du Syndicat que pour l’ancrage stratégique de l’UBC dans le tissu industriel national.

Des échanges complémentaires sont envisagés dans les prochaines semaines pour préciser les modalités opérationnelles de cette collaboration, y compris le calendrier des activités conjointes à venir.

Le Ministère des Petites et Moyennes Entreprises, de l’Economie Social et de l’Artisanat (MINPMEESA) et le Syndicat des Industriels du Cameroun ont scellé un partenariat stratégique à travers la signature d’une convention cadre avec pour ambition de bâtir une industrie nationale forte et compétitive.

C’était le mercredi 25 juin 2025 à Douala, lors de l’Assemblée Générale du Sydustricam qui a réuni plusieurs chefs d’entreprises industrielles et leurs représentants, ainsi qu’un parterre d’invités sélectionné sur le volet pour rehausser cet évènement tant attendu par les pionniers du secteur secondaire.

Signature des documents et poignée de mains ont marqué l’entente définitive entre le MINPMEESA et le SYNDUSTRICAM. Pilier de l’industrialisation au Cameroun, la petite et moyenne industrie se voit ainsi offrir un souffle nouveau. A travers cette convention, le SYNDUSTRICAM entend revitaliser un secteur qui depuis plusieurs années ploie sous le poids de nombreux obstacles, entravant son essor.

Dans son adresse au Ministre, le président du Samuel NJANGA KONDO NGANDE a égrainé quelques une de ces difficultés : « … l’inadéquation des offres en matière d’emballage de petites contenances ; le déficit de compétences techniques voire managérial, accentué par une double éviction des talents vers les grandes les grandes entreprises ; les difficultés d’accès au financement… ».

Face à l’ensemble de ces défis, cette convention propose déjà des solutions concrètes et prometteuses. Cette alliance stratégique jette ainsi les bases d’un avenir plus prometteur pour les Petites et Moyennes Industries (PMI) avec l’ambition partagée de bâtir une industrie nationale forte, compétitive et créatrice de richesse.

Members of the Cameroon Industrialists’ Union (SYNDUSTRICAM) are hereby informed that, in accordance with the provisions of Article 22 of the Union’s Statutes, the Executive Bureau, during its meeting held on May 22, 2025, decided to convene the Union’s General Assembly.

The Assembly will take place on Wednesday, June 25, 2025, starting at 10:00 AM sharp at Hotel Platinium-Cocotiers, Bonanjo – Douala

The approved agenda is structured around three key sessions:

PART I: Ordinary General Assembly

President’s Moral Report

Presentation of the 2024 Activity and Financial Reports

2025 Work Program and Provisional Budget

PART II: Extraordinary General Assembly

Presentation of the Proposed Amendments to the Statutes

Deliberations and Voting on Statutory Amendments

PART III: Special General Assembly

Address by Mr. Achille BASSILEKIN III, Minister of SMEs, Social Economy and Handicrafts

Discussions on Public Support Mechanisms for Small and Medium Industries (SMIs)

Official Signing of the Partnership Agreement between MINPMEESA and SYNDUSTRICAM

The participation of Mr. Achille BASSILEKIN III, as guest of honor, will be a key highlight of this Assembly. It underscores the strategic importance of public-private dialogue and reaffirms SYNDUSTRICAM’s role as a leading actor in Cameroon’s industrial transformation.

Les membres du Syndicat des Industriels du Cameroun (SYNDUSTRICAM) sont informés que, conformément aux dispositions de l’article 22 de ses Statuts, le Bureau, réuni le 22 mai 2025, a décidé de la Convocation de l’Assemblée Générale du Syndicat.

Celle-ci se tiendra le Mercredi 25 juin 2025, à partir de 10 heures précises à l’Hôtel Platinium-Cocotiers, Bonanjo – Douala

L’ordre du jour retenu est structuré en trois temps forts :

PARTIE I : Assemblée Générale Ordinaire

Rapport moral du Président

Présentation des rapports d’activités et financiers pour l’exercice 2024

Programme d’activités et budget prévisionnel pour l’année 2025

PARTIE II : Assemblée Générale Extraordinaire

Présentation du projet de modification des Statuts

Délibération et votes des propositions statutaires

PARTIE III : Assemblée Générale Spéciale

Allocution de Monsieur Achille BASSILEKIN III, Ministre des PME, de l’Économie Sociale et de l’Artisanat

Échanges autour des dispositifs publics d’appui aux Petites et Moyennes Industries (PMI)

Signature officielle de la Convention de partenariat entre le MINPMEESA et le SYNDUSTRICAM

La participation de Monsieur Achille BASSILEKIN III, en qualité d’invité spécial, marquera un temps fort de cette Assemblée. Elle reflète l’importance stratégique accordée au dialogue public-privé et confirme le positionnement du SYNDUSTRICAM comme acteur majeur de la transformation industrielle au Cameroun.

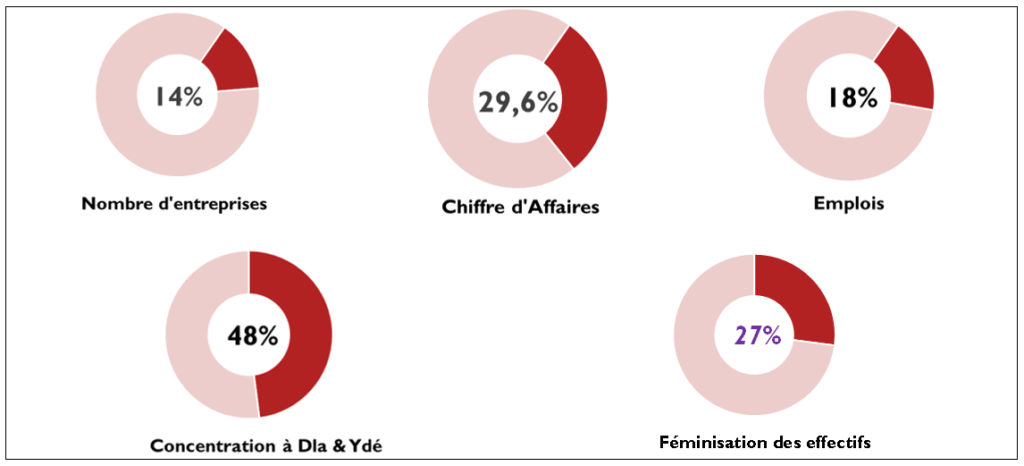

Secteur industriel camerounais : 14% des entreprises, 30% du chiffre d’affaires, la force discrète de l’économie !

L’Institut National de la Statistique (INS) vient de publier les premiers résultats du 3ème recensement général des Entreprises au Cameroun (RGE3). Cette opération fournit une cartographie actualisée du tissu entrepreneurial national, recensant 438 893 unités économiques, dont 61 542 relèvent du secteur secondaire (industries extractives, manufacturières, BTP, eau, électricité, gaz, etc.). Ce secteur voit sa part relative légèrement reculer à 14% du total des unités contre 15,4% en 2016. Ce taux est bien loin derrière celui du secteur tertiaire (qui concentre plus de 85% des entreprises) mais, pourtant, les entreprises industrielles concentrent près de 30% du chiffre d’affaires national, révélant une industrie faiblement représentée en nombre mais surreprésentée en valeur – un déséquilibre qui en dit long sur les forces et les faiblesses de notre structure économique.

Les cinq chiffres clés de l’écosystème industriel en 2022

1. Poids économique de l’industrie

Le secteur secondaire génère 5 890 milliards FCFA de chiffre d’affaires (29,6% du total national), avec une moyenne par entreprise de 96,6 millions FCFA en 2022 (en baisse par rapport à 2015). Les industries alimentaires en sont la locomotive (9,1% du CA national), suivies par les secteurs de l’extraction (6,5%), de l’électricité/gaz (2,9%) et du BTP (2,4%).

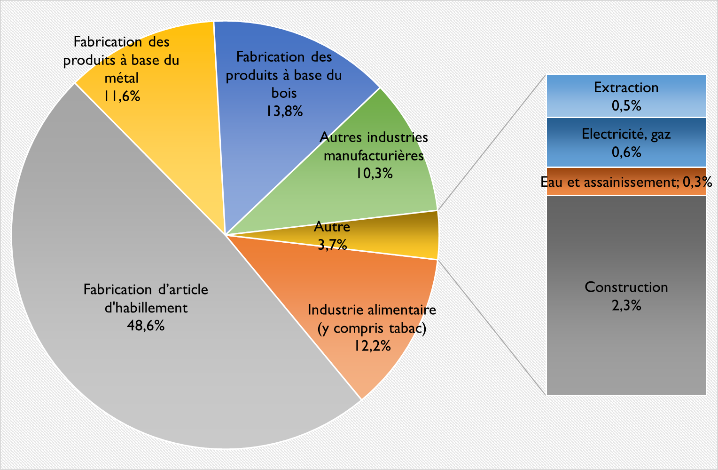

2. Répartition sectorielle

Au Cameroun, le secteur industriel est dominé, en nombre d’unités, par la branche « Fabrication d’article d’habillement » où l’on retrouve essentiellement des petits ateliers de couture. Ce sous-secteur représente près de la moitié des unités du secteur secondaire recensées (48,6%). Trois autres se démarquent : « Fabrication des produits à base du bois », « Industrie alimentaire (y compris tabac) », et « Fabrication des produits à base du métal ». A quatre, ils représentent 86,1% des unités du secteur secondaire.

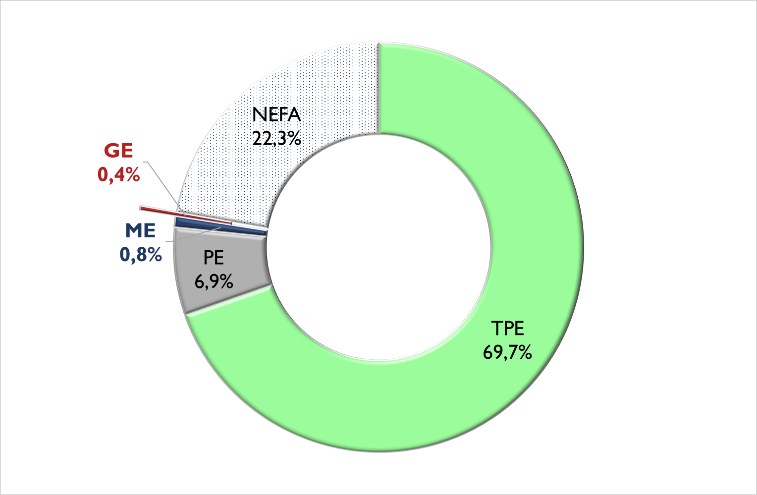

3. Répartition par taille

Comme l’ensemble, le secteur secondaire est fortement dominé par les unités de petite taille : près de 70% des unités sont des TPE (CA HT annuel inférieur à 15 millions F CFA et employant moins de 5 personnes). Cette proportion dépasse 74% dans l’habillement et 72% dans les produits en bois, traduisant la nature artisanale et peu capitalistique de ces filières. Même dans des secteurs plus techniques comme l’électricité-gaz ou la construction, les TPE représentent plus de 50% des unités recensées.

A l’opposé, les industries de moyenne taille (ME) ne représentent que 0,8% du total du secteur secondaire, et les Grandes industries à peine 0,4%. Au Cameroun, seulement 217 industries cumulent un CA HT annuel supérieur à 3 milliards F CFA et emploient plus de 100 personnes. Une autre caractéristique est la part importante des unités non enregistrées. Elles représentent 22,3% des unités du secondaire.

4. Structure juridique

En lien avec la prédominance des petites unités, la forme juridique la plus représentée dans le secteur industriel sont celle de l’Entreprise individuelle (93,2%) avec une montée remarquable des SARL (6,4%). Le régime d’imposition le plus répandu est celui de l’impôt libératoire (87,8%).

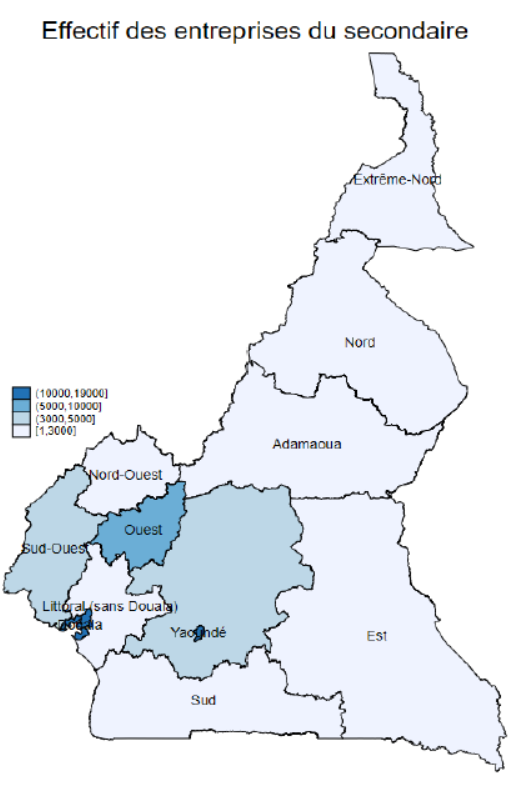

5. Répartition régionale

Comme l’ensemble des entreprises, les industries sont fortement concentrées à Douala (30,5%) et Yaoundé (17,0%). Les régions de l’Ouest (13,2%) et du Nord-Ouest (4,1%) affichent aussi une densité industrielle relativement élevée.

6. Emploi industriel

Le secteur industriel emploie 18% des 1,18 million d’emplois permanents recensés dans les entreprises, soit 217 928 personnes. L’industrie agroalimentaire et la confection textile concentrent plus de la moitié des emplois industriels. La prédominance masculine reste forte (72,9% des effectifs). On retrouve dans les industries camerounaises, environ 59 000 femmes et 159 000 hommes, soit un Ratio H/F de 2,7. Ce ratio est moins élevé qua celui observé dans le primaire (4,4 imputable à la faible présence des femmes dans la Sylviculture et dans la pêche) mais plus élevé que dans le tertiaire (2).

L’effectif moyen par unité industrielle est de 3,5 personnes.

7. Profil des dirigeants

Dans le secteur industriel camerounais, près de 40% des unités ont pour promoteur une femme (39,8%). Ce taux fait du secondaire, le secteur où s’exprime le mieux l’entreprenariat féminin. Sur 40 916 promoteurs recensés dans le secondaire, 16 284 sont des femmes. Elles sont visibles notamment au sein des ateliers de couture et des unités artisanales de transformation agroalimentaire (manioc, fruit, oléagineux etc.)

Le secondaire se démarque aussi par une augmentation des promoteurs titulaires de diplômes du cycle secondaire (BEPC/CAP/GCEOL, PROBATOIRE, BAC/GCEAL). Il représentent 55,4% dans le secteur secondaire tandis que 7,8% ont un diplôme du supérieur (BTS, LICENCE/LICENCE PRO/BACHELOR DEGREE MAITRISE/MASTER1, DEA/MASTER 2 et plus) et 13% sont sans diplôme.

.

8. Défis et perspectives

Un secteur industriel à forte valeur mais à faible densité : une distorsion préoccupante

Selon les chiffres du RGE3, le Cameroun connaît un certain boom entrepreneurial mais qui s’oriente largement vers des activités à faible barrière à l’entrée, notamment dans le commerce, les services de proximité, la restauration ou encore le transport. Ces activités sont majoritairement informelles, de petite taille, peu capitalistiques. À l’inverse, l’industrie requiert des investissements initiaux plus élevés, des compétences techniques spécifiques, un accès à l’énergie, aux intrants et aux infrastructures logistiques. Cette configuration limite l’entrée de nouveaux acteurs, en particulier les jeunes entrepreneurs et les femmes, comme l’illustre leur faible part dans les unités industrielles.

Baisse du chiffre d’affaires moyen dans l’industrie : un signal d’alerte sur la performance sectorielle

L’un des constats majeurs du RGE3 est la diminution du chiffre d’affaires moyen généré par les entreprises du secteur secondaire. En effet, le chiffre d’affaires moyen par entreprise industrielle est estimé à 96,6 millions FCFA en 2022, contre 107,7 millions FCFA lors du précédent recensement. Cela représente une baisse d’environ 10,3% en valeur moyenne. Ce recul peut s’expliquer par plusieurs facteurs structurels et conjoncturels :

Éclatement du secteur par l’entrée massive de très petites unités

Entre 2016 et 2022, la croissance du nombre d’entreprises dans le secteur secondaire est surtout portée par des TPE informelles à faible productivité, souvent peu capitalisées et opérant dans des niches artisanales ou semi-industrielles (boulangeries, menuiseries, ateliers mécaniques, unités de transformation rudimentaires, etc.).

Érosion du pouvoir d’achat et ralentissement de la demande

Dans un contexte économique marqué par des chocs successifs (COVID-19, inflation, baisse du pouvoir d’achat), la demande nationale en produits industriels s’est contractée ou déplacée vers des solutions importées à moindre coût. De nombreuses entreprises industrielles ont dû réduire leur production, voire suspendre des lignes d’activité, ce qui impacte négativement leur performance financière moyenne. Ce recul s’explique aussi par certaines politiques commerciales motivées par la lutte contre la vie chère, mais parfois en décalage avec la logique industrielle et même économique.

Faible diversification des marchés et dépendance à la demande locale

La majorité des entreprises industrielles opérant au Cameroun n’exportent pas et dépendent fortement du marché intérieur. Cette insuffisante intégration aux chaînes régionales ou internationales limite les opportunités de croissance externe du chiffre d’affaires, surtout dans un contexte économique local instable.

Concentration géographique de l’industrie : un frein au développement équilibré des filières régionales

Les données du RGE3 mettent en évidence une forte concentration géographique du tissu industriel. En effet, près de 48% des unités industrielles sont localisées dans les seules villes de Douala (30,5%) et Yaoundé (17,0%), tandis que le reste du territoire, notamment les régions septentrionales, de l’Est et du Sud, reste faiblement industrialisé.

Cette configuration révèle une dualisation spatiale de l’économie industrielle préoccupante dont les conséquences sont notamment :

La sous-valorisation des ressources locales alors que les Régions concernées disposent d’un potentiel agricole, forestier, minier ou halieutique non transformé localement ;

La désarticulation entre production et transformation empêchant l’émergence de chaînes de valeur intégrées ;

L’accentuation des déséquilibres régionaux en matière de développement humain ; l’absence des opportunités d’emploi qualifié en dehors des grands centres urbains alimentant l’exode des jeunes vers les villes

Forte informalité limitant l’accès au financement et à la commande publique.

Sur les 430 011 entreprises recensées, 367 109 sont informelles, soit un taux d’informalité globale de 85,4% au sens statistique. Ce fort taux d’informalité concerne aussi le secteur industriel avec des répercussions importantes et de nombreuses unités industrielles fonctionnent sans immatriculation formelle (au RCCM, au fisc ou à la CNPS) et n’ont pas de comptabilité structurée, rendant leurs flux financiers opaques.

Cette situation limite significativement l’accès aux leviers de croissance structurants tels que le financement bancaire, les subventions publiques, les incitations fiscales ou encore la commande publique. Les effets pervers de persistance de l’informalité dans l’industrie sont nombreux :

Distorsion de la concurrence : les acteurs formels, qui supportent la fiscalité et les charges sociales, sont désavantagés ;

Difficulté à structurer des filières industrielles pérennes : les relations inter-entreprises (sous-traitance, coopérations) restent fragiles ;

Faible mobilisation fiscale et inefficacité des politiques industrielles ;

Conclusion

Le RGE3 met en lumière une industrie essentielle mais fragilisée, dominée par les TPE et lourdement touchée par l’informalité, la concentration géographique, la faible structuration et un recul du chiffre d’affaires moyen. Ces constats renforcent la nécessité de politiques publiques industrielles ciblées, de mécanismes d’appui différenciés selon la taille et le secteur, ainsi qu’une véritable stratégie de formalisation et de montée en gamme du tissu industriel national. Pour les industriels, ce rapport est un levier d’analyse, de plaidoyer et de projection stratégique.

En rappel, le RGE3 a couvert tout le territoire national et a ciblé toutes les unités économiques en activité. Il s’agit des entreprises, coopératives, GIC et associations, tant formels qu’informels, ainsi que leurs établissements, identifiables et géographiquement localisables, c’est-à-dire exerçant dans un local professionnel fixe (boutique, atelier, usine, salon de coiffure, etc.) ou un site aménagé (garage auto/moto, laverie, dépôt de bois/sable, fabrique de briques, horticulture, étangs de poissons, etc.). Une entreprise est dite informelle lorsqu’elle n’a pas d’enregistrement dans un fichier administratif et/ou ne tient pas une comptabilité aboutissant à la DSF.

Le mois de mai 2025 restera marqué en lettres d’or dans l’histoire maritime et logistique du Cameroun. Le MSC TURKIYE, un navire porte-conteneurs de classe Megamax-24, un authentique géant des mers parmi les plus grands navires porte-conteneurs au monde a accosté au port de Kribi, inaugurant une nouvelle ère dont les répercussions seront significatives pour l’économie nationale et pour le secteur industriel en particulier.

1. Une avancée logistique historique dans un contexte de modernisation portuaire

Le MSC TURKIYE est simplement le plus grand porte-conteneurs jamais accueilli dans les eaux maritimes camerounaises. Il s’agit d’un navire de classe Megamax-24, affichant une capacité record de 24 346 EVP (conteneurs standards), une jauge brute de 236 080 JB, une longueur précise de 399,93 (≃400) m et une largeur de 61,33 m.

La capacité de 24 346 EVP signifie que le navire peut transporter jusqu’à 24 346 conteneurs standards de 20 pieds. La jauge brute (JB) — ou Gross Tonnage (GT) en anglais — est une mesure du volume intérieur total d’un navire sans unité de poids. Contrairement à ce que le mot “tonnage” pourrait laisser croire, ce n’est pas une mesure de masse mais une valeur sans dimension qui reflète la taille globale du navire. Avec une jauge brute de 236 080, le MSC TURKIYE se classe parmi les plus grands navires jamais construits, comparable au Wonder of the Seas, l’un des plus grands paquebots de croisière au monde.

L’accueil de ce gigantesque bateau fait suite à la livraison officielle de la phase 2 du port en eau profonde, comprenant notamment 715 mètres supplémentaires de quai, 30 hectares de zones d’entreposage et des équipements de manutention de dernière génération. L’opérationnalisation de ce nouveau terminal traduit la volonté du Cameroun de faire du port de Kribi une véritable plaque tournante logistique et industrielle en Afrique centrale.

L’accostage réussi au Port de Kribi (PAK) d’un porte-conteneurs de classe Megamax-24 marque une rupture significative dans le paysage logistique du Cameroun. Ce type de navire se situe à l’opposé du profil des navires traditionnellement accueillis dans les ports nationaux. Le navire Megamax-24, avec ses 399,93 mètres de longueur et 61,33 mètres de largeur, est conçu pour les lignes maritimes intercontinentales et les hubs mondiaux. En comparaison, les navires fréquemment reçus au Cameroun ne dépassaient généralement pas les 260 mètres de long et 32 à 35 mètres de large. Leur capacité moyenne était de 1 500 à 2 500 EVP, soit environ 10 fois moins que celle d’un Megamax.

Ce différentiel de taille permet au port de Kribi de tirer parti d’économies d’échelle majeures, tant pour l’importation que pour l’exportation, en réduisant les coûts unitaires de fret maritime. Assurément, le Cameroun rentre dans une nouvelle ère logistique.

2. Implications pour les industriels camerounais

L’augmentation de la capacité logistique nationale, concrétisée par l’accueil de navires de très grand tonnage au port de Kribi, dépasse un simple accomplissement portuaire : elle peut potentiellement transformer en profondeur les conditions d’exercice des activités économiques au Cameroun en général et dans le secteur industriel en particulier. En dépassant les limites physiques et opérationnelles du système portuaire traditionnel, cette avancée offre aux industriels de nouvelles opportunités pour réduire leurs coûts, sécuriser leurs chaînes d’approvisionnement, accéder à de nouveaux marchés, et également repenser leurs modèles logistiques.

Elle facilite une meilleure intégration dans les chaînes de valeur régionales et mondiales, renforçant ainsi la compétitivité des produits camerounais sur le plan international. Les paragraphes suivants exposent les principaux impacts concrets à court et moyen termes.

44 Réduction des coûts logistiques à l’export et à l’import

L’accueil de porte-conteneurs de très grand tonnage, tels que les navires de classe Megamax, constitue une avancée décisive pour la réduction des coûts logistiques à l’exportation et à l’importation. Grâce aux économies d’échelle générées par ces navires, le coût unitaire du fret par conteneur (EVP) peut être réduit de 15 à 25 % par rapport à un trafic transitant par des navires de gabarit intermédiaire. En outre, l’intégration de Kribi dans les routes maritimes intercontinentales permet d’éviter les frais de transbordement généralement appliqués dans des hubs portuaires tiers, tels que Lomé, Pointe-Noire ou Abidjan, représentant jusqu’à 300 à 500 USD (180 000 à 300 000 FCFA) par conteneur.

À l’import, la capacité d’accueil directe de navires long-courriers réduit les ruptures de chaîne logistique, abaisse les délais de déchargement, et améliore la prévisibilité des livraisons. Cela offre aux entreprises industrielles la possibilité de réduire leurs stocks de sécurité, de fluidifier leurs approvisionnements, et par conséquent d’abaisser les coûts liés au stockage et au capital immobilisé.

44 Réduction des délais grâce à l’accès direct aux lignes maritimes intercontinentales

L’accueil de ces géants des mers positionne Kribi sur les lignes maritimes longues distances et représente une avancée stratégique pour les industriels camerounais. En accueillant désormais des navires en provenance directe d’Asie, d’Europe ou du Moyen-Orient, Kribi met fin à la dépendance quasi-systématique aux hubs de transbordement intermédiaires, souvent situés en Afrique de l’Ouest ou au Maghreb. Cette évolution structurelle se traduit par une réduction significative des délais de transport international : le temps moyen de transit vers l’Asie peut désormais passer de 45 à 30 jours, tandis que les exportations vers l’Europe peuvent s’effectuer en 15 jours seulement, contre plus de 25 auparavant via des circuits indirects.

Pour les industriels, ces gains en temps sont loin d’être anecdotiques. Ils permettent une meilleure synchronisation des cycles de production et d’expédition, réduisent l’exposition aux aléas logistiques et facilitent la planification des opérations. Cette fluidité accrue des flux internationaux se traduit également par une réduction du besoin en stockage intermédiaire et une optimisation des délais de paiement, deux éléments clés pour renforcer la trésorerie des entreprises. En permettant des échanges plus rapides et plus fiables, le Port de Kribi pourra consolider la position du Cameroun comme acteur crédible et performant dans le commerce international.

44 Création de nouvelles opportunités d’affaires industrielles locales

La croissance du Port de Kribi, tant en capacité qu’en performance, aura une influence positive sur l’économie locale et nationale, notamment sur les secteurs industriels liés. L’augmentation des trafics maritimes et routiers requiert le développement rapide d’activités additionnelles telles que la logistique contractuelle (stockage, regroupement, distribution), l’entretien des équipements portuaires et de transport, la fourniture d’énergie et de fluides techniques, ainsi que les services de réparation, de transit et de contrôle qualité pour ne citer que ceux-là.

Cette évolution favorise aussi le renforcement d’un écosystème de petites et moyennes entreprises industrielles, capables de répondre à des besoins spécifiques associés aux activités portuaires : métallurgie, travail des métaux, transformation de matériaux, emballage industriel, etc. De plus, le développement de la Zone industrielle intégrée du port de Kribi (ZIIPK) constitue un environnement favorable à l’installation d’unités de transformation à proximité du quai, optimisant ainsi les coûts logistiques de production et d’exportation.

Cette dynamique offre des perspectives concrètes d’intégration locale dans la chaîne de valeur portuaire, stimulant les partenariats entre les grands opérateurs et les acteurs nationaux, et ouvrant la voie à un tissu industriel plus dense, plus compétitif et mieux connecté aux marchés régionaux et internationaux.

44 Kribi, futur hub sous-régional et régional

En plus de son importance croissante dans le commerce extérieur du Cameroun, le Port de Kribi est destiné à jouer un rôle essentiel comme plateforme logistique pour l’Afrique centrale et au-delà. Grâce à sa situation géographique privilégiée et à sa capacité à accueillir des navires de dernière technologie, le port est bien positionné pour devenir un centre majeur dans les échanges intra-africains.

L’infrastructure portuaire de Kribi est partie intégrante d’une vision cohérente : celle d’un port en eau profonde relié à une zone industrielle et logistique et disposant d’un système de procédures modernisé (80-90% dématérialisation). Avec les corridors logistiques multimodaux (routes, chemins de fer) annoncés, cette intégration fonctionnelle permettra, à moyen terme, de regrouper à Kribi les opérations de consolidation, transformation, stockage et réexportation, au profit des flux commerciaux des pays africains de la côte atlantique.

Dans le cadre de la Zone de Libre-Échange Continentale Africaine (ZLECAF), Kribi a le potentiel de devenir un point central pour les chaînes de valeur régionales, stimulant ainsi la circulation des biens manufacturés, et l’attrait du Cameroun en tant que destination industrielle. Il ne s’agit plus seulement d’exporter depuis le Cameroun, mais aussi de traiter, assembler et redistribuer, transformant Kribi en un véritable centre industriel et logistique régional, moteur d’une nouvelle dynamique économique sur le continent.

Au final, en facilitant des flux logistiques plus massifs, réguliers et compétitifs, le Port de Kribi permettra aux opérateurs industriels de bénéficier d’une arrivée plus régulière des intrants industriels (machines, matières premières, composants), réduisant ainsi les risques de rupture de stock et les délais de production tout en favorisant également la diversification des sources d’approvisionnement. Avec ces atouts, ils devront de réviser leurs stratégies d’approvisionnement et de distribution à l’échelle régionale et internationale. Il s’agit là d’un avantage structurel majeur dans un contexte où les coûts logistiques représentent encore jusqu’à 30% du coût final de revient pour de nombreux produits camerounais destinés à l’exportation.

Il ne fait donc aucun doute que les perspectives offertes par le Port de Kribi sont prometteuses. Leur concrétisation effective dépendra cependant de la capacité des acteurs, publics comme privés, à anticiper et à lever un certain nombre de défis logistiques, réglementaires et organisationnels encore latents.

3. Défis à lever

Défi n°1 : Fluidité logistique en aval et interconnexion port-industrie

Pour optimiser l’impact du Port de Kribi, le principal obstacle à surmonter est désormais d’assurer une connexion efficace entre l’infrastructure portuaire et les zones de production ou de consommation situées à l’intérieur du pays. Bien que le port soit maintenant équipé d’installations de pointe pour le traitement maritime, les infrastructures terrestres sont encore loin du niveau requis. Les routes et voies ferrées devant transporter les marchandises vers Douala, Yaoundé, Bafoussam, ainsi que vers les pays de l’hinterland (Tchad, République Centrafricaine) ne sont loin d’être adaptées pour supporter durablement les volumes générés par l’accostage de navires de 20 000 EVP et plus.

Cette situation risque de provoquer une congestion en aval, qui pourrait limiter les avantages obtenus au niveau portuaire. De plus, il semble plus qu’urgent d’envisager des plateformes logistiques avancées, des zones de transit et de groupage à proximité du port pour créer une réelle chaîne de valeur logistique intégrée et éviter des ruptures entre le terminal maritime et les sites industriels, logistiques ou commerciaux situés à l’intérieur du pays.

Au final, une meilleure coordination entre les politiques portuaires, industrielles, territoriales et infrastructurelles est indispensable afin de faire de la fluidité logistique un véritable moteur de compétitivité industrielle.

Défi n°2 : Dématérialisation complète et gouvernance des processus

Bien que le Port de Kribi soit désormais conforme aux normes internationales en matière d’infrastructure physique, l’efficacité globale de sa logistique repose également sur une gestion fluide, transparente et numérisée des processus. Des progrès notables ont été réalisés dans ce chantier dès la mise en service du port avec l’option prise pour la dématérialisation intégrale. Néanmoins, le processus reste éclaté, parfois redondant, et occasionne parfois des retards coûteux pour les opérateurs économiques.

De nombreux industriels rencontrent encore une multitude d’interfaces administratives, notamment en ce qui concerne le système d’information des administrations techniques (SIAT), du Guichet Unique des Opérations du Commerce Extérieur (GUCE), les systèmes autonomes de certaines administrations techniques, des délais de traitement imprévisibles, et des difficultés d’interopérabilité entre les systèmes informatiques des différents acteurs.

Le succès du projet portuaire de Kribi en tant que centre compétitif dépendra donc de la mise en œuvre accélérée d’une numérisation complète et interconnectée de l’ensemble des chaînes de traitement. Cela implique une interopérabilité totale entre les systèmes d’information, un accès sécurisé aux données logistiques en temps réel, une simplification des formalités douanières et fiscales, et une meilleure répartition des responsabilités entre les parties prenantes.

Défi n°3 : Anticipation des transformations logistiques par les entreprises elles-mêmes

Outre les réformes espérées de l’État et des responsables d’infrastructures, l’utilisation optimale des nouvelles capacités du Port de Kribi nécessite également une adaptation proactive des entreprises camerounaises. La logistique contemporaine, organisée autour de centres névralgiques tels que Kribi, oblige à refondre les modèles d’organisation traditionnels, encore souvent basés sur des logiques de stockage prolongé, de production en flux poussés et de gestion artisanale des expéditions.

À l’opposé, l’ère des méga-navires et des corridors logistiques interconnectés exige des pratiques plus intégrées : gestion prévisionnelle des flux, sous-traitance stratégique des opérations logistiques, investissement dans des systèmes d’information performants, rationalisation des points d’enlèvement et de livraison, et renforcement des compétences humaines dans les métiers de la chaîne d’approvisionnement.

Une partie importante du secteur industriel camerounais, notamment les PME, est en retard sur ces problématiques. Ce décalage pourrait les priver des avantages attendus du développement portuaire, voire les exposer à une marginalisation croissante face à des concurrents étrangers ou locaux mieux organisés.

Il est donc essentiel que les entreprises industrielles initient sans attendre une amélioration des compétences logistiques, soutenue par des diagnostics internes, des partenariats spécialisés, et une stratégie claire d’adoption des outils numériques. Leur compétitivité dans le cadre de la ZLECAF dépendra autant de leur performance sur le plan industriel que de leur capacité à gérer efficacement la circulation des flux physiques et informationnels.

Devant ces défis, il est évident que la réussite du développement du Port de Kribi ne dépendra pas seulement de l’infrastructure elle-même, mais aussi de la capacité des différents acteurs — qu’ils soient publics, privés, portuaires ou industriels — à adopter une approche de transformation systémique. Cela implique non seulement d’améliorer les connexions physiques, de moderniser les procédures et de gérer efficacement les flux, mais aussi de favoriser une culture industrielle basée sur l’anticipation, la réactivité et l’intégration logistique. À partir de cette perspective, il convient de formuler des recommandations stratégiques pour le secteur industriel, afin de concrétiser le potentiel logistique de Kribi en avantage compétitif concret et durable pour l’économie nationale.

4. Recommandations stratégiques à l’attention des industriels

Pour tirer pleinement parti de l’essor du Port de Kribi et transformer cette avancée logistique en levier de compétitivité, les industriels camerounais sont appelés à adopter une posture résolument proactive, structurée autour des axes suivants :

Repositionner les stratégies logistiques et commerciales autour de Kribi (au moins en partie) :

Les industriels doivent considérer Kribi non seulement comme un point d’embarquement, mais comme un pivot de leur organisation logistique, en adaptant leurs circuits d’exportation, leurs points de regroupement de marchandises et leurs stratégies d’approvisionnement. Cela peut impliquer de nouer des partenariats avec les opérateurs logistiques présents sur le site et d’explorer les avantages comparatifs de Kribi sur les lignes intercontinentales.

Renforcer les chaînes d’approvisionnement intégrées et rationalisées :

Il s’agit de bâtir des systèmes logistiques plus agiles et interconnectés, en investissant dans la gestion numérique des flux (ERP, traçabilité, systèmes de prévision), en externalisant les fonctions logistiques spécialisées, et en optimisant la coordination entre production, transport et distribution.

Participer à la structuration de zones logistiques et industrielles proches du port :

En intégrant ou en soutenant le développement de la Zone Industrielle Intégrée du Port de Kribi (ZIIPK), les industriels peuvent bénéficier de synergies fortes (mutualisation d’équipements, réduction des temps de transit, fiscalité incitative) et s’ancrer dans une dynamique de spécialisation territoriale tournée vers l’export.

Accélérer la montée en compétences dans les métiers logistiques et portuaires :

La maîtrise des nouveaux standards du commerce international suppose des profils qualifiés dans la gestion de la chaîne logistique, les opérations portuaires, la documentation commerciale, et la négociation de fret. Il convient donc de renforcer la formation continue, en lien avec les universités, centres de formation spécialisés, ou cabinets privés.

S’engager dans le dialogue public-privé pour influencer les politiques logistiques :

Comme observé, des défis importants restent à lever pour transformer l’essai. Il est essentiel que les industriels s’impliquent plus activement et soutiennent les actions de plaidoyer de leur syndicat (Syndustricam) et participent aux cadres de concertation avec les Autorités portuaires, douanières et gouvernementales. Cette implication permettra de faire remonter les contraintes terrain, de co-construire des solutions et d’ancrer les réformes logistiques dans une logique de compétitivité réelle.

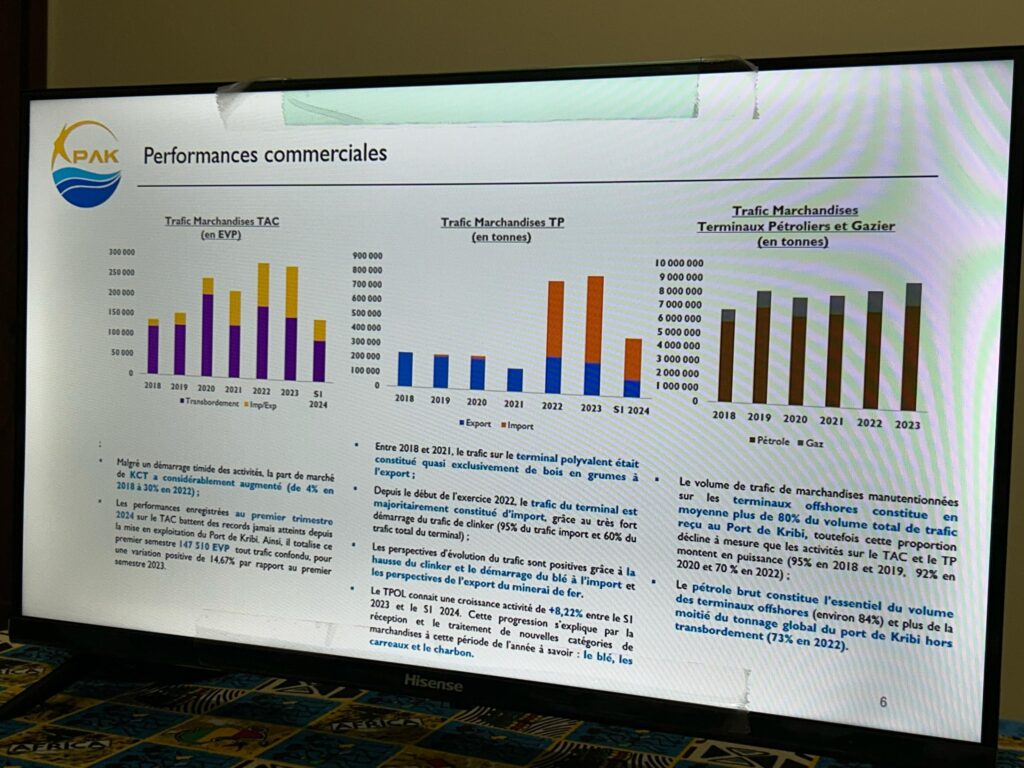

Le mercredi 24 avril 2024, le Siège du Syndicat des Industriels du Cameroun (SYNDUSTRICAM) à Douala a servi de cadre à une importante rencontre d’échange entre les responsables du Port Autonome de Kribi (PAK) et l’équipe du syndicat conduite par son Président, Monsieur SAMUEL NJANGA KONDO NGANDE.

Cette rencontre, qui s’inscrivait dans le cadre de la politique de promotion des zones d’accueil et d’attraction des investissements industriels impulsée par le PAK, avait pour objectif de présenter aux industriels les opportunités offertes par cette infrastructure portuaire moderne et stratégiquement positionnée.

C’est M. Patrice LOUMOU, Responsable de la Prospective et du Développement industriel au sein du PAK, qui a brillamment conduit la présentation. En une vingtaine de minutes, il a retracé l’historique du port, exposé sa vision de développement, et mis en lumière les avantages comparatifs offerts par la plateforme logistique et industrielle de Kribi dont la phase 2 de développement est déjà opérationnelle.

Le PAK, de l’idée à la concrétisation

Dans un secteur maritime et portuaire est en évolution permanente avec une tendance à la construction de porte-conteneurs toujours plus gigantesques, l’idée de doter le Cameroun d’infrastructures portuaires adaptées remonte aux années 1960. Ce projet a connu une accélération à partir des années 2000 en la faveur du décret n° 99/132 du 15 Juin 1999 qui concrétisait la volonté gouvernementale de disposer d’un complexe industrialo-portuaire à Kribi. La première pierre de l’infrastructures a été posée le 08 octobre 2011 et le port a été inauguré officiellement en mars 2018.

Au terme de cette phase 1, le Port de Kribi disposait déjà de :

Un terminal à conteneur de 350 mètres linéaires fondé à -16m ;

Un terminal polyvalent de 265 mètres linéaires de quai fondé à -15,5 m ;

Un quai additionnel de 715 mètres fondé à -16m ;

Deux terminaux pétroliers offshore ;

Et un terminal gazier offshore.

Face aux défis croissants, le port a rapidement entamé la réalisation de la phase II qui lui permet désormais de doubler ses capacités, notamment avec la construction d’un nouveau quai de 715 m de long pour accueillir plus de navires, la construction de nouvelles aires de stockage pour conteneurs de 1902 000 m2, la prolongation de la digue de protection, la construction des bâtiments administratifs, d’entretien, d’exploitation, de restauration et divers sur 6 000 m2.

Un écosystème attractif, au service des opportunités présentes et futures

Conçu autour de quatre composantes structurantes — portuaire, infrastructurelle, industrielle et urbaine — le Port Autonome de Kribi (PAK) constitue d’ores et déjà une destination économique de choix pour les investisseurs.

S’agissant spécifiquement des acteurs industriels, la zone qui leur est réservée bénéficie d’un aménagement de qualité, avec des infrastructures de base complètes : voiries, réseaux d’eau, d’énergie, de fibre optique et d’assainissement. Elle comprend également un parc immobilier moderne, doté notamment d’un centre des affaires de dernière génération (espaces commerciaux, bureaux, salles d’expositions et de conférences) ainsi que des entrepôts logistiques immédiatement disponibles à la location.

Les entreprises implantées dans la Zone Industrialo-Portuaire de Kribi (ZIIPK) profiteront, en outre, de services à forte valeur ajoutée : guichet unique administratif, sécurité, accompagnement technique, etc. À cela s’ajoutent les incitations prévues par la législation camerounaise en matière fiscale, douanière et réglementaire.

Autant d’atouts pour encourager l’implantation d’opérateurs logistiques et industriels de premier plan, notamment dans les filières prioritaires définies par la Stratégie Nationale de Développement 2020-2030 (SND30) : agro-industrie, forêt-bois, textile-confection, mines, métallurgie et sidérurgie. Ces entreprises bénéficieront également d’un positionnement géographique stratégique, d’une connexion logistique performante et d’une fluidité administrative accrue.

PAK – SYNDUSTRICAM : les signaux sont au vert

La présentation, vivement saluée et applaudie par l’ensemble des participants, témoigne de l’importance des opportunités que le Port Autonome de Kribi présente pour les industriels camerounais. Séduit par la démarche, le Président du SYNDUSTRICAM s’est déclaré favorable à l’établissement d’une collaboration structurée entre les deux institutions.

Les équipes du PAK et du SYNDUSTRICAM s’engagent ainsi à travailler de concert, tant pour relayer ces opportunités auprès des industriels membres du syndicat, que pour identifier les bases d’un partenariat véritablement « gagnant-gagnant ».

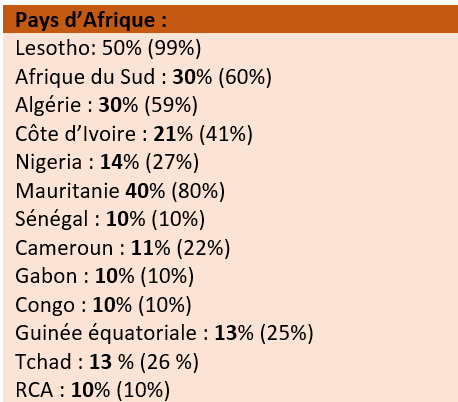

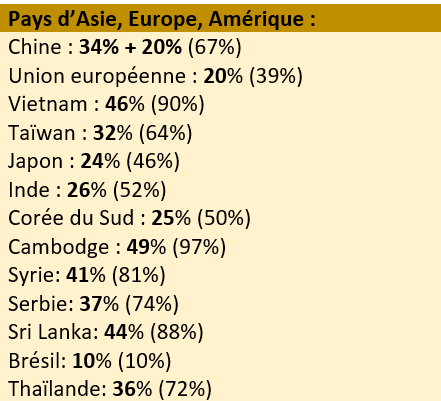

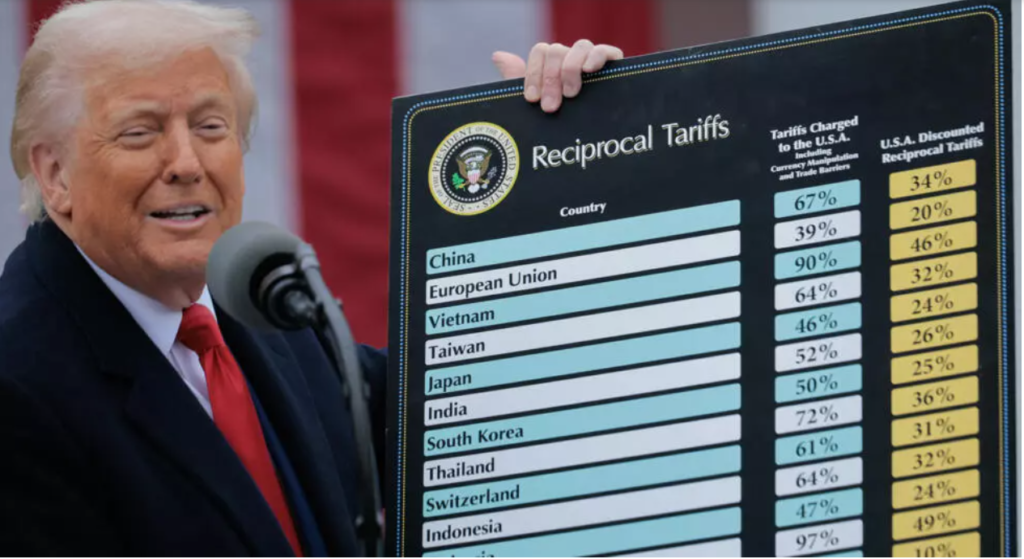

Le mercredi 02 avril 2025, c’est une onde de choc qui traverse l’économie mondiale. Bien qu’annoncée à grandes pompes et déjà expérimentée avec quelques pays ou groupes de pays (Canada, Mexique, Union Européenne), la série de mesures protectionnistes du Président Américain Donald TRUMP prend une tournure générale et plus inquiétante avec l’instauration des droits de douane d’au moins 10% sur tous les produits importés par les Etats-Unis d’Amérique (USA).

Les projecteurs sont évidemment braqués sur les dizaines de pays faisant partie des principaux partenaires commerciaux de Washington qui verront désormais des taux exorbitants appliqués à leurs produits à l’entrée sur le territoire américain. Quelques-uns d’entre eux ont déjà annoncé le ton des contre-mesures selon le principe de réciprocité bien ancré dans les règles du commerce international et de la diplomatie économique. Ils entendent ainsi répondre coup pour coup aux taxes ou restrictions imposées par l’administration américaine, afin de protéger leurs propres industries et rééquilibrer les échanges.

La guerre commerciale est ainsi déclarée et suscite déjà d’importants remous sur les marchés financiers et la perspective d’un bouleversement de l’ordre mondial façonné par des décennies de libéralisation du commerce devient une réalité. Les économies africaines, y compris celle du Cameroun, risquent d’en ressentir des contrecoups directs et indirects bien réels. De manière spécifique, le Cameroun fait partie des pays relativement épargnés par la bourrasque de la hausse des taux de droits imprimée par Donald Trump. Il se voit imposé un taux de 11% en contrepartie, selon les services américains, d’un tarif de 22% que subiraient les produits US à leur entrée sur le territoire camerounais (l’estimation de ce taux aurait pris en compte des pratiques telles que la manipulation monétaire et les barrières commerciales).

Aperçu de quelques droits de douane imposés par Donald Trump :

Pour chaque pays, le taux imposés est en principe proportionnels aux tarifs que subissent les produits américains à l’entrée du territoire concerné (taux indiqués entre parenthèses) tels qu’estimé par les services de la maison blanche.

Pour le Cameroun, le taux de 11% qui sera désormais appliqué à toutes les exportations vers les USA représente une nouvelle escalade de tarifs. En 2019, les Etats-Unis d’Amérique alors dirigés par Donald Trump, avaient suspendu le Cameroun de la liste des bénéficiaires de la loi sur la Croissance et les opportunités de développement en Afrique (AGOA), un régime préférentiel de commerce accordé aux pays d’Afrique subsaharienne éligibles, leur permettant d’exporter en franchise de douanes vers Washington. Depuis lors, les produits Camerounais subissaient un tarif moyen d’environ 3% avec cependant des taux plus importants appliqués sur des produits tels que le tabac.

1. USA : Un partenaire commercial modeste

Les échanges commerciaux entre le Cameroun et les États-Unis sont relativement limités en volume, mais représentent pour certains acteurs une importance stratégique. Le commerce bilatéral est dominé par les exportations camerounaises de matières premières et de produits semi-transformés, tandis que le Cameroun importe principalement des produits manufacturés, des équipements et des biens de consommation américains.

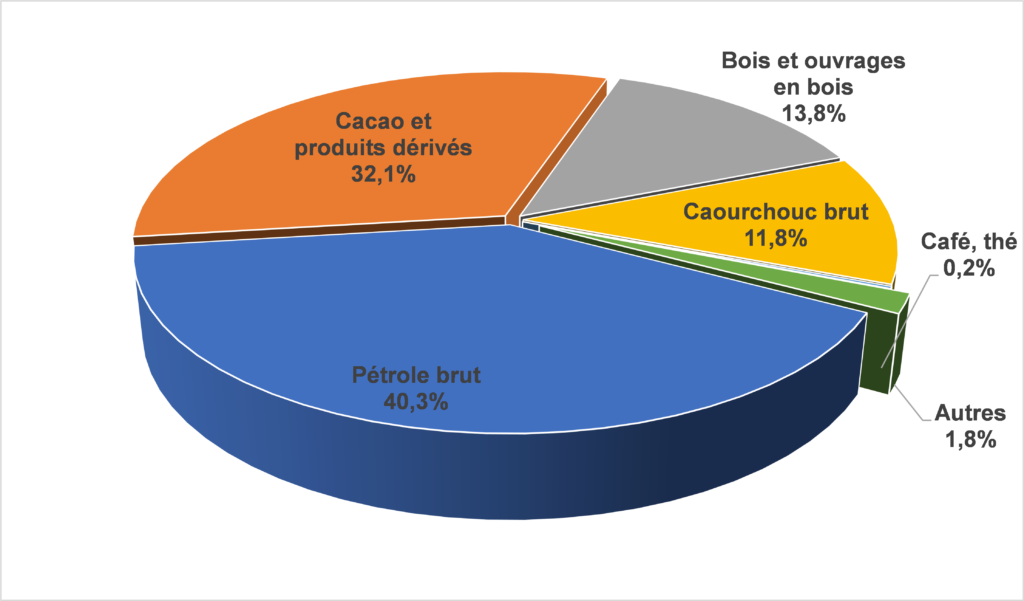

Entre 2020 et 2022, les exportations du Cameroun vers les USA ont généré en moyenne 64,7 milliards de F CFA par an soit un total de près de 194 milliards sur les trois années. Plus de 40% de ces recettes proviennent du pétrole brut dont les exportations ont été en hausse au cours de la période. Le cacao et ses produits dérivés dont les beurres de cacao suivent avec plus de 62,3 milliards de revenus sur la période. On retrouve ensuite les bois grumes et sciés et le caoutchouc brut et dans une moindre mesure le café et le thé.

Dans l’autre sens, les importations camerounaises en provenance des USA sont constituées principalement des machines et équipements industriels, des véhicules et pièces détachées, des produits pharmaceutiques et des produits alimentaires et agricoles transformés. Malgré la diversité de ces flux, la balance commerciale est généralement déficitaire pour le Cameroun.

2. USA : Impacts de l’escalade des droits de douane

L’escalade des droits de douane décidée par les autorités américaines aura sans nul doute des effets sur les exportations camerounaises vers les États-Unis, mais ceux-ci devraient rester modérés dans l’immédiat.

D’une part, la généralisation de la hausse des tarifs à l’ensemble des partenaires commerciaux des États-Unis limite le risque de perte de compétitivité relative. En d’autres termes, le Cameroun ne sera pas désavantagé par rapport aux autres pays concurrents, puisque tous sont soumis au même durcissement tarifaire.

D’autre part, la nature spécifique des exportations camerounaises vers les États-Unis (pétrole brut, cacao et dérivés, bois, caoutchouc brut) constitue un facteur d’atténuation :

Ce sont des produits de base ou semi-transformés, généralement peu substituables par la production locale américaine.

Ils occupent souvent des segments de niche ou répondent à des besoins spécifiques de l’industrie américaine, ce qui limite le risque d’éviction immédiate.

Les filières concernées sont davantage exposées aux fluctuations des prix mondiaux qu’aux seules variations de droits de douane.

Cependant, quelques points de vigilance méritent d’être signalés :

La compétitivité des exportations camerounaises pourrait néanmoins être affectée face aux fournisseurs bénéficiant encore d’accords préférentiels ou de conditions tarifaires négociées ;

La faiblesse du volume global des exportations camerounaises vers les USA (moins de 5 % du commerce extérieur total du Cameroun) masque un risque réel pour certaines entreprises fortement dépendantes de ce marché ;

À moyen terme, la persistance d’un climat commercial hostile pourrait inciter certains acheteurs américains à diversifier durablement leurs sources d’approvisionnement.

En résumé, si l’impact immédiat semble contenu, le Cameroun doit rester vigilant, notamment en anticipant d’éventuels repositionnements stratégiques de ses filières exportatrices.

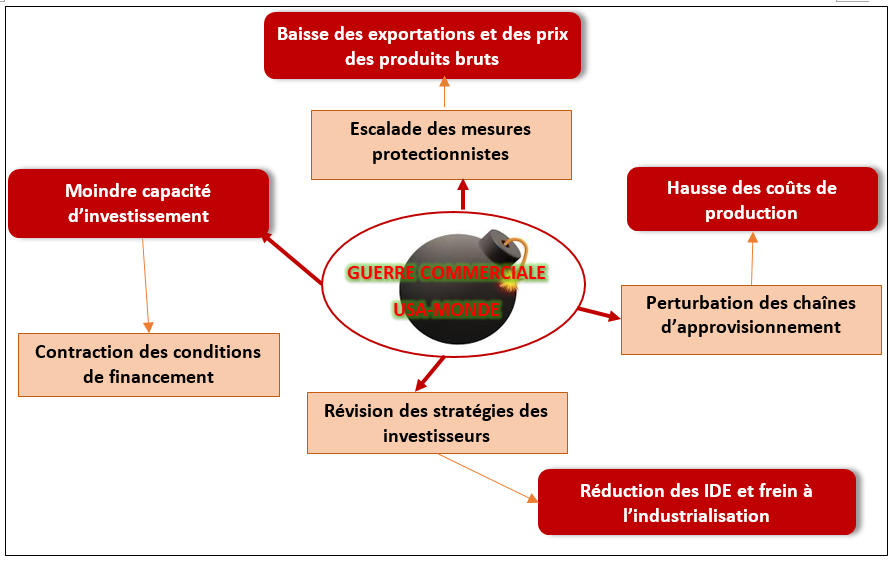

3. Un effet domino aux conséquences potentiellement très néfastes

Plusieurs effets indirects sont particulièrement à craindre par les industries et l’économie camerounaise en général :

une nouvelle perturbation des chaînes d’approvisionnement mondiales

Les expériences récentes — qu’il s’agisse de la pandémie de COVID-19 ou du conflit en Ukraine — ont démontré avec force la vulnérabilité et l’interconnexion des chaînes d’approvisionnement mondiales. La guerre commerciale initiée par les États-Unis risque d’ajouter une pression supplémentaire à ces réseaux déjà fragilisés. En instaurant des droits de douane généralisés, les États-Unis vont pousser de nombreuses multinationales et entreprises à réorienter leurs flux commerciaux, à rechercher de nouvelles sources d’approvisionnement et à diversifier leurs débouchés.

Cette recomposition des chaînes logistiques mondiales aura des effets de second tour pour le Cameroun. Les industries camerounaises, qu’il s’agisse de l’agroalimentaire, de la métallurgie, du textile ou de la chimie, sont particulièrement exposées en raison de leur dépendance structurelle aux importations d’intrants, d’équipements et de matières premières: La quasi-totalité des machines industrielles, pièces de rechange, intrants spécifiques (produits chimiques, additifs, emballages, etc.) et même les matières premières sont importés, souvent via des circuits internationaux dominés par les grands acteurs des pays touchés par la guerre commerciale (Chine, Europe, USA). Cette tension supplémentaire sur les flux mondiaux se traduira directement par une nouvelle poussée inflationniste importée, des délais d’approvisionnement plus longs et sans doute une plus grande instabilité dans la disponibilité de certains intrants stratégiques.

Escalade des mesures protectionnistes mondiales

La logique de réciprocité, inhérente aux relations commerciales internationales, va conduire plusieurs grandes économies (Chine, Union Européenne, ASEAN, et d’autres) à répliquer aux mesures américaines par de nouvelles barrières tarifaires et non tarifaires. Ce phénomène, qui renforce l’escalade protectionniste, va accentuer la fragmentation du commerce mondial, entraînant une baisse de la fluidité des échanges, y compris vers des marchés-clés pour le Cameroun.

En alourdissant les coûts du commerce, la guerre commerciale contribuera à freiner la croissance de l’économie mondiale. Et moins de croissance veut dire moins de consommation, notamment pour les matières premières exportées par le Cameroun (cacao, bois, aluminium, coton). Ce ralentissement entraînera une pression à la baisse sur les prix des matières premières, réduisant les marges d’exportation pour les filières camerounaises.

Par ailleurs, même si la zone CEMAC et, plus largement, la sous-région Afrique restent les principales destinations des produits manufacturés camerounais, il n’en demeure pas moins que les industriels locaux pâtiront du contre-coup d’un nouveau tour de vis apporté à l’économie mondiale.

Contraction potentielle des Investissements Directs Étrangers (IDE)

Les guerres commerciales, lorsqu’elles s’installent dans la durée, poussent les multinationales à réviser profondément leurs stratégies d’investissement et d’approvisionnement. Pour les investisseurs, la complexification des règles commerciales mondiales et l’imprévisibilité des politiques tarifaires accroissent l’aversion au risque et les obligent à une posture de prudence : gel ou report d’investissements, recentrage géographique, renforcement des zones géopolitiquement plus stables.

Dans un tel climat, les économies en développement et à risque modéré, comme le Cameroun, peuvent apparaître comme des destinations secondaires face à d’autres zones bénéficiant de conditions plus prévisibles. Les projets industriels, miniers, agroalimentaires ou d’infrastructures pourraient être reportés ou reconfigurés. Une relocalisation ou un redéploiement des capacités de production privilégiant des zones proches des grands marchés de consommation réduirait les opportunités pour le Cameroun d’accueillir des projets industriels.

À moyen terme, la baisse des IDE pourrait ralentir la transformation structurelle de l’économie camerounaise, freiner l’essor de l’industrie manufacturière et limiter les effets d’entraînement attendus en matière d’emploi, d’innovation et de diversification des exportations.

Effets financiers : contraintes sur l’accès aux financements extérieurs et sur les conditions de crédit

Au-delà des flux commerciaux et d’investissement, la guerre commerciale entre les États-Unis et ses principaux partenaires crée une onde de choc sur les marchés financiers mondiaux. Historiquement, ces tensions provoquent souvent un durcissement des conditions de financement pour les pays en développement.

Il est ainsi à craindre un renchérissement du crédit à l’échelle mondiale, amplifié par l’instabilité commerciale et monétaire qui traduira par des taux d’intérêt plus élevés sur les emprunts souverains et privés, des exigences de garanties renforcées et des conditions d’accès plus strictes, en particulier pour les pays classés en risque modéré ou élevé. Le Cameroun, dont le financement des infrastructures publiques et de certains projets industriels dépend fortement de l’endettement externe, pourrait voir son coût du crédit augmenter significativement, réduisant sa capacité à mobiliser des ressources pour les investissements productifs.

Transmission des effets de la guerre USA-Monde à l’industrie camerounaise